Introduction

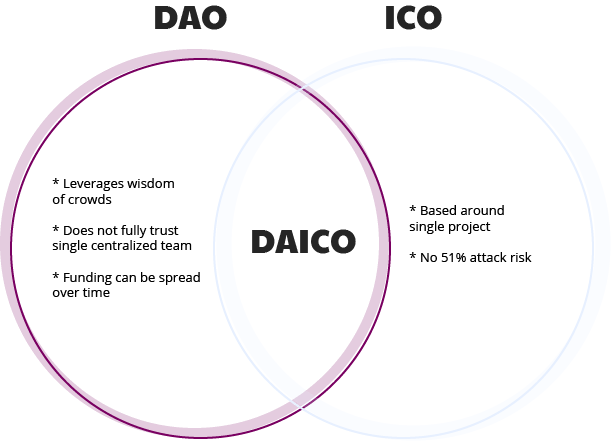

Selon Pilkington (2018), le DAICO est une nouvelle approche d’augmentation des fonds pour les projets. En 2017, l’Initial Coin Offerings (ICOs) a eu un grand succès. Cependant les ICOs ont ses avantages et ses inconvénients. Ayant concentré tous leurs efforts dans une seule équipe, les investisseurs ont pris un gros risque plutôt que de faire du profit. Pour empêcher les éléments frauduleux qui peuvent détourner les investissements, la « Decentratised Autonomous Organisation » et l’Initial Coin Offering se sont réunis. Donc, le DAICO est apparu pour protéger les investisseurs et pour leur donner une nouvelle procédure de financement. Le DAICO a essentiellement été établi avec les cotisations de la « contributions mode » grâce à laquelle quiconque qui s’y intéresse, peut acquérir des jetons contre l’Etherium (Pilkington, 2018). Ferretti et Giana (2018) ont révélé que la cotisation dans la « contributions mode » portrait être n’importe quel type de vente que l’équipe en charge autoriserait. Le nouvel élément du DAICO que l’ICO manquait, est que la « contributions mode » est d’une durée temporaire. Dès que le temps prévu s’écoule, l’échange contre l’Ethereum n’est plus possible. En plus, l’équipe responsable du développement ne peut retirer l’ensemble des investissements que progressivement. Le DAICO est pratiquement un essai d’accumuler plus d’investissements pour les projets. (Ferretti et Gaina, 2018).

Modèle de DAICO

Lors de la version ancienne de l’ICO, VIgna et Casey (2016) ont débattu que l’entreprise basée sur la blockchain assurait un protocole pour toutes les opérations de l’ICO et surveillait le processus de collecter des fonds nécessaires pour l’investissement. Cependant, ce protocole ne régulait pas les contributions faites par des investisseurs, ni comment elles étaient usées. Le protocole s’arrête aussitôt que le processus du financement s’accomplit. Ensuite, l’investisseur fait attention à ce que le jeton est inscrit de sorte qu’il devient disponible pour le trading. Néanmoins, le modèle de DAICO a introduit des méthodes plus efficaces de faire toute cette activité. Grâce au DAICO, les investisseurs, ainsi que les inventeurs, communiquent directement avec l’équipe de développement de financement. De cette manière, ils sont rattachés les uns aux autres à travers un processus équitable, digital et organisationnel (Vigna and Casey, 2016).

Selon Delmolino (2016), tout a commencé avec la création du protocole de DAICO grâce auquel les contributeurs de fonds, les investisseurs et l’équipe de développement sont reliés les uns aux autres. Toutes les opérations en commençant par le financement communautaire et la collecte de fonds jusqu’à leur usage, est réalisé dans le module de DAICO en plusieurs étapes, dites « modes ». Le premier mode est un mode de contribution, une rencontre virtuelle où les investisseurs prennent un contact d’une manière sécurisée. Auparavant, les ICOs ont eu le même façonnage, mais le projet était toujours saboté. Pour surmonter les obstacles, le DAICO a fourni un grand nombre de réseaux sécurisés sous la forme de modes différents (Delimolino, 2016).

Selon King (2013), il y a un « tap mode » de DAICOs à côté. C’est une étape avancée où les investisseurs ont déjà reçu les jetons de l’échange de cryptomonnaie qui seront utilisés pour réaliser le projet. Les enregistrements de l’usage des fonds sont tracés ainsi que les activités physiques qu’ils demandent pour qu’un accident potentiel soit rapporté. Une fois que le processus de développement a commencé, les deux parties sont capables de surveiller les uns les autres. Pour cela, on vote de deux façons. Les premiers à voter sont les investisseurs qui ont reçu leurs jetons, parce qu’ils doivent définir les priorités des tâches. Les activités ayant reçu plus de votes sont prioritaires. Au cas où l’une des parties n’est pas satisfaite par la performance de l’autre, le protocole entier peut être terminé. Cependant, il est impossible que cela soit fait indépendamment. Il faut y avoir un consensus à travers le vote (2013). Tout le processus est expliqué en détail ci-dessous.

Le mode de cotisation

Park (2015) déclare que le mode de contribution sauvegarde toute l'information par rapport aux activités ayant lieu pendant le processus de financement communautaire. Les calculs et les méthodes liés aux questions comment faire de l’investissement, quel est le montant apporté soit en forme de cryptomonnaies échangées, soit en forme d’argent fiat. Toute ces informations se trouvent dans le mode de contribution. De plus, selon les spécifications des investisseurs et des gens de l’équipe du projet de blockchain, il y a des modes de contribution différents (tels que Dutch Austin), basés sur des jetons et des whishlist, limités ou non limités (Park, 2015).

Guandalf et Halaburda soulignent que dès que le mode avait été accompli et terminé, aucun investisseur ne pourra soumettre une contribution à l’échange. Le moment où le mode de contribution est fermé et que les investisseurs ne sont plus autorisés à faire une contribution, la phase d’automation s’active, ce qui va entrainer le processus de « Tape Model «. Ces opérations sont conçues de telle sorte qu’elles créent une séquence et réduisent les licenciements, le chevauchement et la faute. Le fonctionnement du financement d’autrefois qui a été basé sur la procédure supporté par la blockchain, a rapporté un petit nombre de crimes, mais d’autres puissent survenir tels que compromettre la sécurité des contributions des investisseurs. Par conséquent, en ce qui concerne DAICOs, il n’y a pas de lacune et la collecte de fonds est réalisée en sécurité et avec efficacité. L’opération suivante est le “Tape Mode”.

Tape mode des DAICOs

Selon Fry and Cheah (2016), les opérations du mode de contribution ressemblent à celles de l’Initial Coins Offerings et en même temps, le Tape Mode est lié à celles du Decentralized Automated Organization et représente la moitié du processus entier de DAICOs. Le Tape mode de DAICOs contient toutes les modalités qui servent de références aux investisseurs, ainsi que les rapports concernant l’usage des fonds. On a déjà mentionné que le montant entier de DAICOs que les investisseurs ont contribué, ne peut pas être retiré par l’équipe de développement de blockchiain. On ne peut prendre que des petits morceaux de l’échange et de plus, les prendre graduellement. Le Tape Mode n’interfère pas dans l’utilisation des contributions faites dans le mode de protocole, mais trace seulement les activités ayant lieu lorsqu’on décide d’échanger les fonds contribués. A cette étape-là, les investisseurs ont déjà acquis les jetons pour l’échange de cryptomonnaie tandis que l’équipe de développement conclurent un accord avec le Decentralized Automated Organisation DAO (2016).

D’après Ametrano (2016), le vote commence par les investisseurs qui doivent décider quel montant donner à l’équipe de développeurs. Ils peuvent également choisir l’aspect du projet prioritaire pour qu’il soit actualisé. Le Tape Mode a été conçu de sorte que ni les investisseurs ni l’équipe de développement sont capables de saboter de leur côté l’avancement du projet, mais les deux peuvent empêcher l’autre en cas de négligence rapportée. Une manière de faire cela est de désactiver le DAICO existant, de réduire la quantité de tape ou bien de créer un DIACO nouveau. La construction du Tape Mode a assuré deux types de vote, l’initiation de tape et la désactivation du protocole du DIACO (Amerato, 2016).

Le vote “Initiation du tape »

Delmolino (2016) souligne que les investisseurs qui possèdent également des jetons promettent un tape initient le déblocage des fonds. Ce tape inclut aussi l’approbation qui autorise le vote. Le vote définit et donne la priorité de cette partie du projet qui a été sélectionnée pour être réalisée la première parmi d’autres. Le processus entier fonctionne en tant que composant du DAICO. L’Initiation du tape permet aux équipes d’accomplir plus facilement et efficacement les projets et aide à répartir les contributions faites par les investisseurs (Delmolino, 2016).

La désactivation du protocole du vote DAICOs

D’après Gandal et Halaburda (2014), au cas où l’une des parties n’est pas contente de la performance de l’autre, par exemple, soit l’équipe de développement, soit les investisseurs sont face à des problèmes avec l’autre, la désactivation du protocole du système de vote de DAICOS favorise la solution dans telle situation. Lors du vote, les deux parties peuvent voter pour la désactivation du DAICO. Les contributions résiduelles, ayant restées chez l’une des deux, sont retournées proportionnellement aux investisseurs. Cet outil permet à l’équipe de développement et aux investisseurs de surveiller complètement la performance de l’autre pour obtenir des résultats optimaux (Gandal et Hababurda, 2014).

5.0 Le protocole de DIACO

Pilkington (2018) déclare que le protocole de DAICO a deux rôles principaux – de gouverner le processus du financement collectif et de contrôler l’usage des fonds suggérés par les investisseurs et recueillis au cours de la première étape. Il y avait beaucoup de crimes lors de l’Initial Coin Offering précèdent. La première part du protocole de DAICO a pour objectif d’empêcher ce type d’activité. La seconde est une analyse détaillée des transactions restantes qui peut favoriser le bon fonctionnement du processus entier et assure que les lacunes du premier Initial Coin Offerings ne seront pas répétées. On peut considérer que le DAICO lui-même est une modification sécurisée de l’ICOs en termes de l’utilisation des fonds et l’assurance de qualité. La deuxième part de ce protocole est d’une importance primordiale de toutes les autres sources de financement collectif. C’est la forme la plus compréhensive, parce qu’autrefois l’ICO a été capable de recueillir des fonds, mais ne pouvait pas favoriser l’utilisation des contributions d’investisseurs. Le DIACOS, au contraire, permet l’achèvement du projet, ainsi que la surveillance sécurisée des contributions et de la performance de l’équipe de développement (Pilkington, 2018).

Les avantages du modèle de DAICO

Park (2015) révèle que les avantages du modèle de DAICO ne peuvent être compris qu’en le comparant aux autres modèles existants qui offrent le financement communautaire et des plateformes similaires de financement. Analysant la plateforme précédente du système de l’ICO, on peut observer certains flux. L’un des plus importants c'est que la contribution utilisée pour les besoins de nombreuses opérations commerciales peut être retirée à n’importe quel moment. Donc, les risques des activités frauduleuses ont continué à augmenter. En ce qui concerne le protocole DAICO, personne ne puisse pas retirer le montant entier sans l’accord des deux parties. En effet, on n’est autorisé à retirer un montant que progressivement et cela sur le consentement mutile. En plus, l’un des avantages les plus importants de DAICO, c’est qu’il propose aux parties prenantes un système de vote et établit les priorités et ce qu’il faut faire après. Enfin, le DAICO est une version actualisée des forums existants de financement communautaire et peut répondre aux besoins de l’investisseur dynamique d’aujourd’hui (Park, 201).

Conclusion

En conclusion, les DAICOs reste un système moderne de financement collectif bien que ce soit une nouvelle plateforme. Il devient rapidement de plus en plus populaire grâce aux méthodes détaillés et sécurisés qui sont disponibles lors du processus.

References

- Ametrano, F. M. (2016). Hayek money: The cryptocurrency price stability solution.

- Delmolino, K., Arnett, M., Kosba, A., Miller, A., & Shi, E. (2016). Step by step towards creating a safe smart contract: Lessons and insights from a cryptocurrency lab. In International Conference on Financial Cryptography and Data Security (pp. 79-94). Springer, Berlin, Heidelberg.

- Ferretti, S., & Gaina, M. (2018). Blockchain and Smartcontracts: Fundamentals and a Decentralized Application Case-Study.

- Fry, J., & Cheah, E. T. (2016). Negative bubbles and shocks in cryptocurrency markets. International Review of Financial Analysis, 47, 343-352.

- Gandal, N., & Halaburda, H. (2014). Competition in the cryptocurrency market.

- Hayes, A. S. (2017). Cryptocurrency value formation: An empirical study leading to a cost of production model for valuing bitcoin. Telematics and Informatics, 34(7), 1308-1321.

- King, S. (2013). Primecoin: Cryptocurrency with prime number proof-of-work.

- Park, S., Pietrzak, K., Alwen, J., Fuchsbauer, G., & Gazi, P. (2015). Spacecoin: A cryptocurrency based on proofs of space (Vol. 528). IACR Cryptology ePrint Archive 2015.

- Pilkington, M. (2018). The Emerging ICO Landscape-Some Financial and Regulatory Standpoints.

- Scott, B. (2016). How can cryptocurrency and blockchain technology play a role in building social and solidarity finance? (No. 2016-1). UNRISD Working Paper.

- Vigna, P., & Casey, M. J. (2016). The age of cryptocurrency: how bitcoin and the blockchain are challenging the global economic order. Macmillan.