Въведение

Според Pilkington (2018), Daico е нов подход за повишаване на средствата за проектите. Годината 2017 беше в ущърб от страна на успеха на първоначалното публично предлагане на монети (ICO), но и то имаше своите предимства и недостатъци. Концентрацията на цялата енергия в един екип, ръководещ ICO, е по-голям риск за инвеститорите, отколкото печалбата. Следователно, за да се запазят измамните елементи, като например тези, които биха могли да отвлекат инвестициите в крипто пазара, е създадено обединението на Децентрализираната автономна организация и Първоначално публично предлагане на монети. Следователно, Daico се появи, за да защити инвеститорите и да предложи нова процедура по отношение на тяхното финансиране. По принцип, Daicos започна с вноски в режим "принос", като в този режим всеки, който е заинтересован, може да придобие токени за обмен на Ethereum (Pilkington, 2018). Ferretti и Gaina (2018) разкриха, че обмяната в този режим може да се състои във всеки вид продажба, разрешена от изпълнителния екип. Тази подобрена характеристика на Daicos, която всъщност липсваше в първоначално публично предлагане на монети, е, че режимът на приноса продължава временно и след като бъде завършен, никой не прави обмен за Ethereum. Освен това, в Daicos, екипът, отговарящ за развитието, може да изтегли общата сума на инвестициите постепенно, цялата сума не може да бъде изтеглена наведнъж. Daicos остава на практика като ефект на увеличаване на финансирането на проектите (Ferretti and Gaina, 2018).

DAICOS Model

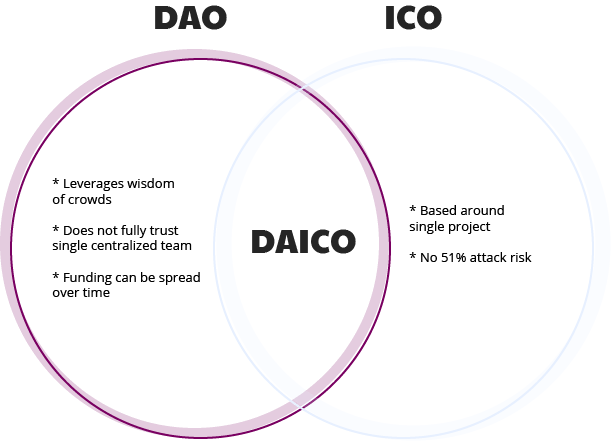

Vigna и Casey(2016) твърдят, че в предишно използваните първоначални предлагания на монети, предприятието, базирано на блок веригата, предоставя договор за всички процеси на това предлагане, които наблюдават целия процес на събиране на средствата, дължими за инвестицията. Този договор, обаче, не контролира вноските, направени от инвеститорите или тяхното използване. Договорът приключва веднъж, след като бъде завършен процеса на набиране на средства. След това инвеститорите започват да наблюдават токените, които трябва да бъдат изброени, така че да бъдат на разположение за търговия. Въпреки това моделът Daico е предоставил някои по-добри начини за извършване на цялата тази дейност. В Daico, инвеститорите, както и изобретателите, имат връзка с екипа за развитие на процеса на набиране на средства. По този начин двете страни стават отговорни помежду си чрез справедлив и дигитален организационен процес (Vigna and Casey, 2016).

Според Delmolino et. (2016), всичко започва със създаването на договор на DAICO, в който и двамата вносители на средствата, инвеститорите и екипът за развитие, влизат в контакт помежду си. Всички процеси, започващи с групово финансиране и събиране на средства за тяхното използване, се извършват на различни етапи от DAICOS. Те са разделени на режими. Първият режим е режим принос. В него чрез виртуална среща на екипа за развитие, който се основава на блок-веригата, предприятието и инвеститорите осъществяват първия си контакт по сигурен начин. Преди време, ICO бяха оформени по същия начин, но винаги съществуваше саботаж на проекта. За да бъде преодоляно това препятствие, DAICO предостави различни предпазни мрежи под формата на различни режими (Delmolino et al., 2016).

Според King (2013 г.), следващия режим на Daicos е TAP. Това е напреднал етап, в който инвеститорите вече са получили токени за обмен на криптовалута, които ще бъдат използвани при изпълнението на проекта. На този етап се проследяват записите от усвояване на средствата и се проследяват извършените физически дейности, така че да не може да се докладва евентуална злоупотреба. След като процесът на развитие е започнал, двете страни също могат да се наблюдават една друга. За тази цел общото гласуване се извършва по два начина. На първо място, инвеститорите, получили токените си, могат да предложат своите гласове за определяне на приоритетите по задачите. Тези дейности, които получат възможно най-голям брой гласовесе приоритизират. Второ, в случай че някоя от страните не е доволна от изпълнението на другата, целият договор може да бъде прекратен, но това също не може да се направи самостоятелно и се изисква съгласие чрез гласуване (King, 2013). Целият този процес е обяснен по-подробно, по-долу в статията.

Режим Принос

Park et. (2015) заявява, че режима на приноса поддържа цялата информация за дейностите, извършени по време на процеса на груповото финансиране. Изчисленията и методите за това, как инвеститорите ще направят инвестиция, сумата която носят или под формата на обмен за някаква криптовалута, или на фиатни пари, всяка подобна на тази информация се съдържа в режима на приноса. Освен това, могат да бъдат дефинирани разнообразни начини на приноса в съответствие със спецификациите на инвеститорите и тези, които участват в екипа на блокчейн проекта. Няколко от различните налични схеми включват холандски търг, закрити или открити продажби, базирани на токени и списъци (Park et al., 2015).

Gandal и Halaburda (2014 г.) подчертаха, че след приключване и прекратяване на договорния режим, никой инвеститор няма да може да представи някакъв принос за обмена. Режимът на приноса към момента е затворен и никой от инвеститорите не е в състояние да направи по-нататъшен внос към обмяната на криптовалути, след което се активира фазата на автоматизация. Това активиране допълнително ще доведе до така наречения процес Tape Model. Тези процеси са проектирани с цел следването на последователност и свеждането до минимум от страна на всякакъв излишък, припокриване или лошо ръководене. Тъй като в предишния метод на набиране на средства, базиран на блок веригата, подкрепяща първоначалното предлагане на монети, бяха съобщени няколко престъпления, които могат да бъдат извършени, дори като по този начин приносът на инвеститорите беше застрашен. Следователно в Daicos се гарантира, че няма подобен пропуск, и че набирането на средства се извършва по по-безопасен и ефективен начин. Следващото място в последователността на операциите, се заема от Tap режима (Gandal and Halaburda, 2014).

Режим Tap

Според Fry и Cheah (2016), операциите в режима на приноса имат сходство с тези на първоначалните предлагания на монети, аналогично на което, режимът Tap е оприличен на този на Децентрализираната автоматизирана организация, което прави половината от целия процес на Daicos. Режимът "Tap" на Daicos запазва всички начини, които се използват при ръководството на инвеститорите и при използването на средствата. Вече беше споменато, че в Daicos цялата сума, предоставена от инвеститорите, не може да бъде оттеглена от екипа за развитие на блокчейн предприятието, а само да бъде взета за обмен и то постепенно. Режимът Tap не възпрепятства използването на тези вноски, направени в договорния режим, но проследява серията от провеждани дейности, в момента на вземането на решенията за използване на вноските на фонда в режим принос за обмен. На този етап инвеститорите вече са придобили токени за обмен на криптовалута, а екипа на разработчиците, основан на блокчейн предприятието на проекта, влиза в споразумение за децентрализирана автоматизирана организация DAO (Fry and Cheah, 2016).

Според Ametrano (2016), гласуването започва от страна на инвеститорите, за вземане на решение относно размера на парите, които се предоставят на екипа на разработчиците. В този момент от процеса, инвеститорите могат да решат кои от аспектите на проекта за развитие трябва да бъдат приоритизирани с цел актуализирането на цялостния такъвTap режимът е разработен по такъв начин, че нито инвеститорите, нито екипът за разработване, са в състояние самостоятелно да саботират развитието на даден проект и всеки от тях може да предотврати другия, в случай че бъде съобщена злоупотреба. Един от начините да се направи това, е чрез деактивиране на съществуващия DAICO, или чрез намаляване количеството на tap сумата. Другият начин е посредством стартирането на нов DAICO. Архитектурата на tap режима е предвидила две отделни категории гласуване, иницииране на tap и деактивиране на договор с DAICO. Полезно е да бъдат споменати и двете системи за гласуване, с цел по-добро разбиране на режима на включване и DAICO (Ametrano, 2016).

Начално гласуване в режима Tap

Delmolino et. (2016) подчерта, че инвеститорите, които същевременно притежават токени, залагат на tap, за да инициират освобождаването на средства. Същото включва и одобрението за започване на гласуването. Това гласуване определя и приоритизира тази част от проекта, която първа е избрана да бъде осъществена, при наличието на серия от други дейности. Целият този процес работи като компонент на DAICO. Започването на tap позволява на съответните екипи да използват най-ефективните начини, по които може да се улесни реализирането на проектите и да се помогне при разпределянето на вноските, дадени от инвеститорите (Delmolino et al., 2016).

Деактивиране на договора DAICOS чрез гласуване

Според Gandal и Halaburda (2014 г.), ако възникне такава ситуация, в която някоя от страните не е удовлетворена от представянето на другата, например, екипът за развитие се сблъсква с някакъв проблем с инвеститора или инвеститорите с екипа за развитие, деактивирането на системата за гласуване DAICOS помага тази ситуация да бъде решена. В това гласуване двете страни могат да дадат своя глас за деактивирането на DAICO. Ако са останали вноски с етер, те се пращат пропорционално на инвеститорите. Този инструмент дава възможност на екипа за развитие и на инвеститорите да следят напълно ефективността помежду си, постигайки оптимални резултати (Gandal and Halaburda, 2014).

Договорът DAICO

Pilkington (2018) заявява, че договорът Daico изпълнява главно две роли. На първо място, управлението на процеса на груповото финансиране и второ, контрол над използването на приноса на набраните средства, предложени от инвеститорите, п време на първата фаза на груповото финансиране. Много престъпления започнаха да се появяват по време на предишното първоначално предлагане на монети. Първата част от договора Daicos има за цел да гарантира, че подобна дейност няма да бъде повторена отново, а втората част на договора, се състои в подробен анализ на останалите транзакции, които спомагат за гладкото протичане на цялостния процес. Във втората част на договора се гарантира, че в Daicos не се повтарят вратичките, които съществуват в първоначалното предлагане на монети. Въз основа на модела Daicos, може да се приеме, че той е модификация на ICO, която е безопасна по отношение на усвояването на средствата и осигуряването на качеството. Втората част на този договор е от първостепенно значение за всички други съществуващи източници на набиране на средства. Това е най-изчерпателната форма на набиране на средства, тъй като предишния ICO можеше да помогне при набирането на средствата, но не беше в състояние да допринесе за оползотворяването на приноса от страна на инвеститорите. Именно поради това, Daicos предлага завършен проект, заедно със сигурността на наблюдението над приноса и изпълнението на екипа разработчици (Pilkington, 2018).

Предимствата на DAICO

Park et. (2015) разкри, че предимствата на модела DAICO могат да бъдат разбрани, само когато бъдат сравнени с други съществуващи модели, които предлагат колективно финансиране и подобните на него платформи. Анализирайки предходната платформа за първоначално предлагане на монети, се наблюдават някои недостатъци. Първо, един от основните недостатъци на системата ICO бе, че приносът на средствата, които са били използвани за различни бизнес операции, можеше да бъде изтеглен във всеки един момент, като по този начин се увеличават шансовете за измамни дейности. В договора DAICOS никой не може изтегли цялата сума без да разполага с необходимото съгласие. Всъщност единственият начин дадена сума да бъде изтеглена, е ако това се случи постепенно и при съгласие от двете страни. Освен това, едно от най-големите предимства на DAICO е, че осигурява система за гласуване на заинтересованото лице, като по този начин се приоритезират извършваните дейности (кое да бъде извършено на първо място и кое на второ). И накрая, Daico остава актуализирана версия на всички съществуващи форуми за групово финансиране, които могат да задоволят бързо променящата се динамика на днешните инвеститори (Park et al., 2015).

Заключение

В крайна сметка може да се заключи, че DAICOS остава една модерна система за обмен на данни, макар че не разполага с една много дълга история, а е ново постъпила бързо развиваща се платформа, благодарение на детайлните и сигурни режими, налични в процесите.

Препратки

- Ametrano, F. M. (2016). Hayek money: The cryptocurrency price stability solution.

- Delmolino, K., Arnett, M., Kosba, A., Miller, A., & Shi, E. (2016). Step by step towards creating a safe smart contract: Lessons and insights from a cryptocurrency lab. In International Conference on Financial Cryptography and Data Security (pp. 79-94). Springer, Berlin, Heidelberg.

- Ferretti, S., & Gaina, M. (2018). Blockchain and Smartcontracts: Fundamentals and a Decentralized Application Case-Study.

- Fry, J., & Cheah, E. T. (2016). Negative bubbles and shocks in cryptocurrency markets. International Review of Financial Analysis, 47, 343-352.

- Gandal, N., & Halaburda, H. (2014). Competition in the cryptocurrency market.

- Hayes, A. S. (2017). Cryptocurrency value formation: An empirical study leading to a cost of production model for valuing bitcoin. Telematics and Informatics, 34(7), 1308-1321.

- King, S. (2013). Primecoin: Cryptocurrency with prime number proof-of-work.

- Park, S., Pietrzak, K., Alwen, J., Fuchsbauer, G., & Gazi, P. (2015). Spacecoin: A cryptocurrency based on proofs of space (Vol. 528). IACR Cryptology ePrint Archive 2015.

- Pilkington, M. (2018). The Emerging ICO Landscape-Some Financial and Regulatory Standpoints.

- Scott, B. (2016). How can cryptocurrency and blockchain technology play a role in building social and solidarity finance? (No. 2016-1). UNRISD Working Paper.

- Vigna, P., & Casey, M. J. (2016). The age of cryptocurrency: how bitcoin and the blockchain are challenging the global economic order. Macmillan.